客服熱線:0551-69106578 業務咨詢:0551-69106578 郵箱:2268263116@qq.com

媒體合作: ??在線客服:

Copyright (c) 2012 機電產品交易網 . 版權所有 皖ICP備12004440號-2

事實上,如果說動力電池性能提升旨在擴大新能源車主的“出行圈”,那么充電樁環境改善則會緩解車主的“焦慮癥”。那么,時至今日,中國的充電樁建設到什么程度?外部資本打的是什么“算盤”?未來國內充電樁產業又將如何發展?聽我慢慢道來。

60s快速了解核心論點:

隨著新能源汽車保有量增加,充電樁生意也日益火爆。2018年,第三方充電樁企業首次發布盈利報告。此外,在近十年大力發展之下,中國新能源汽車充電樁在相對數量方面也已經達標。

另一方面,由于受停車位不足、物業合作難度大等問題影響,公共充電樁需求日益增大,充電難問題依然困擾著消費者。借助需求擴大、生意開始賺錢的關鍵節點,大眾、寶馬、戴姆勒在華開建充電樁,無疑占盡天時,未來發展值得看好。

充電樁建設最好的情況是,消費者用起來方便、快捷、低成本,而供應商也能賺錢。當前的充電樁布局,雖然供給增大,需求旺盛,但公共充電樁企幾乎都無法實現盈利,而車主充電場景也仍然不便。未來隨著使用端扶持成為新能源汽車產業政策方向,充電樁行業將迎來自身發展的又一黃金時期。

終于盈利的充電運營商

2019年3月初,新能源汽車圈迎來“喜報”:特來電終于賺錢了。說的是充電運營頭部企業特來電在經歷多年虧損之后,2018年財報數據中,凈利潤前面的符號終于由負變正。

而這個振奮人心的消息一舉改變了新能源汽車快速發展多年,充電樁運營企業卻持續不賺錢的糟心記錄,也帶來了特來電母公司特銳德股價在寒冬中的持續飆漲,從底部的10.90元/股,上漲至27.05元/股。

『18年以來,特銳德二級市場表現』

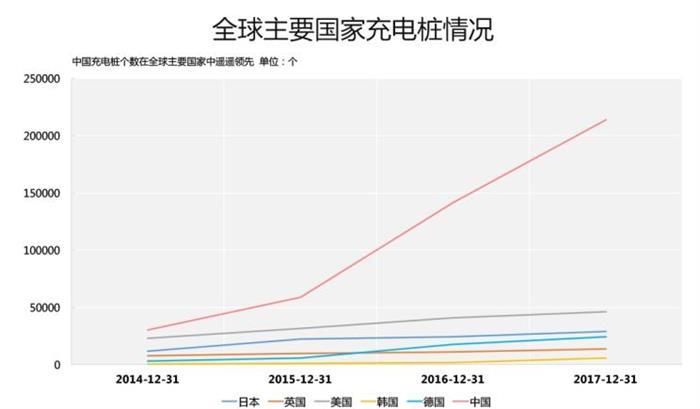

作為典型的規模經濟遞增型的行業,特來電賺錢的新聞告訴我們,至少進入2018年以來,中國新能源汽車的普及度已經達到一定程度,充電樁的需求已被激活,充電樁數量,和充電頻率都達到了一定程度。從行業數據看,截止2019年一季度,全國充電樁保有量92.1萬臺,其中公共樁 38.4萬臺,私人樁53.7萬臺。

以當前290萬輛的新能源汽車保有量計算,車樁比約為3.17:1。雖然離2015年《關于加快電動汽車充電基礎設施建設的指導意見》中車樁比1:1的要求仍有距離,但已經是全球領先水平。

且多數分析者認為,1:1的車樁比既不切合實際,同時也會浪費資源。3:1的車樁比基本可以滿足需求。這意味著,在近十年的“快干、猛干”之中,伴隨著第一家充電樁運營企業盈利的消息,中國新能源汽車充電樁在相對數量方面已經基本達標。接下來面臨的是結構性問題。

依舊嚴峻的充電難

雖然相對于當前的新能源汽車保有量來說,充電樁數量已經基本滿足,但充電難依然困擾著消費者。前不久,清華大學汽車產業與技術戰略研究院院長、世界汽車工程師學會聯合會主席趙福全接受其他媒體采訪時也曾表示,當前新能源汽車發展的最大瓶頸是充電設施跟不上。

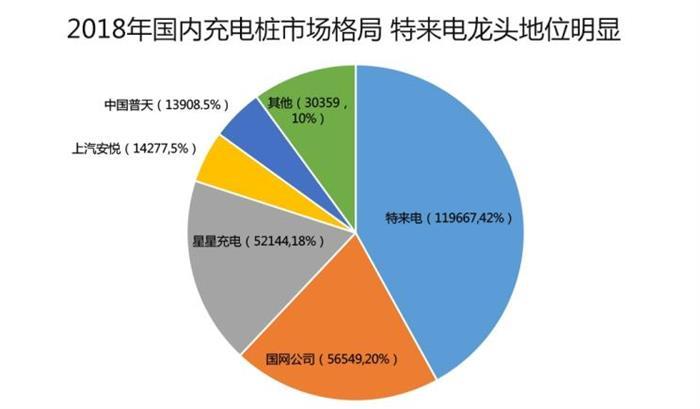

這看似矛盾的現象,還得從充電樁的內部結構說起。當前國內的充電樁按功能分為三類:公共樁、專用樁和私人樁。顧名思義,公共樁就是大家都可以用的收費充電樁,由除車廠以及消費者以外的第三方公司建立。在這里給新能源車充電會收電費和服務費。國內主要的第三方充電樁公司如下圖所示,前邊提到的特來電是其中的龍頭企業。

專用樁,就是專門使用的充電樁。供誰專門使用呢?運營車輛。主要是公交車、出租車,還有網約車。這些車的特點是路線基本固定,充電地點易于集中,因此相對應充電樁利用率特別高。主要建設者既有第三方公司,也有運營這些車輛的公司。

而私人樁,則是個人用戶購買新能源汽車時,隨車的配樁。這些樁建設在車主自己的地盤,或是家中停車位,或是其他私人領地,以交流慢充樁為主。

現在面臨的問題是,專用充電樁和運營車輛已經基本形成良性循環。運營車輛數量逐漸增多,專用樁使用頻率高,兩者都已達到能夠賺錢的標準,供應商也愿意不斷投建。但私人樁就比較麻煩。雖然由一部分消費者實現了隨車按樁,但還是有很多的車主因為沒有固定車位、物業阻攔等問題,無法安裝私人充電樁。

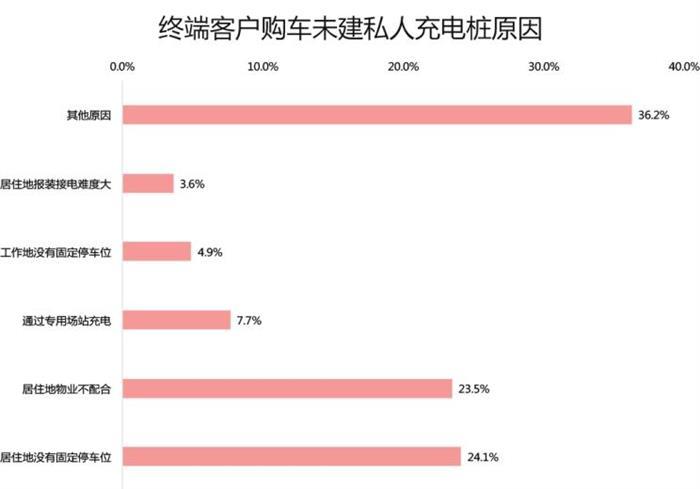

中國電動汽車充電基礎設施促進聯盟的調查數據顯示,在2018年,沒有隨車安裝充電樁的私人用戶里,有24%是因為沒有固定車位,差不多比例的用戶是因為居住地物業不配合安裝。

沒有固定車位車主無法安充電樁的理由很簡單,而物業不配合安裝充電樁的理由主要包括:小區變壓器容量不足、線路改造需要三分之二業主同意、存在安全隱患等。當然這些理由對于有些小區是真的存在的客觀問題,還有一些小區也存在物業故意推諉的因素。盡管后者可以通過法律渠道來維權,但是非常困難,這極大的增加了用戶使用新能源車的成本,也降低了使用體驗。除兩個主要原因外,裝不了私人樁還有大量不得而知的瑣細的其他原因。

總而言之,這些東西加起來讓私人買一輛新能源車后,想要“痛痛快快的白天開,晚上回家安安穩穩停著充一晚上電”的美夢面臨著種種阻撓。

由于這些私人樁的安裝阻礙:固定車位缺乏是一個相當長期內無法解決的客觀問題;小區線路不支撐較大量新能源汽車充電,需要進行線路改造,也是一個需要不短時間推動的問題;物業對本小區裝充電樁排斥,則雖已經有政策規范,但改進也需時日。所有這些加起來,共同導致了私人充電樁的嚴重不足。

『用戶個人停車位上的私人充電樁』

假定這部分人占總購車人群的30%。則當新能源汽車存量在2020年達到500萬輛的時候,沒有固定私人充電裝的新能源汽車將有150萬。比2018年全年賣出的新能源汽車數量還要多。何況2020年之后,新能源汽車數量還會大幅增加,這就給公共充電樁提供了一個明顯的機會。

充電樁究竟啥時候才夠用

前邊我們分析了兩件事。第一件,從新能源汽車示范推廣以來,十年之久,終于有充電樁企業開始賺錢。第二件,由于私人樁客觀上的不足,需要公共充電樁補足需求,這使得公共充電樁市場空間巨大。在這個時候殺進充電樁市場的全球汽車巨頭,無疑既未錯失市場空間,又能最快的把握住賺錢的機會。這就是外資企業從去年起,忽然加快在中國本土建設充電樁的原因。

『公共充電樁』

大眾、寶馬、戴姆勒聯盟的此次充電樁建設也不例外。我們做投資的總是佩服海外資金對A股市場“高拋低吸”的精準擇時。其實從充電樁建設這個側面看,實業投資,外資的時機選擇也可圈可點。值得國內“聽風就是雨”的新能源汽車投資者學習。

說完投資的原因,我們再看行業的發展。公共充電樁面臨的問題,其實和使用公共樁用戶面臨的問題一樣尷尬。用戶的問題是找不到足夠量的樁,樁的問題是沒有足夠的用戶,所以不賺錢。

『正在充電的車輛』

之前說到的首年賺錢的特來電,其實是把對公交、出租、網約車的專用樁算進來,增加了整體的充電頻次,所以才賺了錢。但運營車輛市場有限,而且是稀缺且排他的資源。為了保證運營,專用樁并不開放給私人用戶充電。所以為了補足私人用戶的使用,就要求公共樁能夠賺錢。否則企業沒有建公共樁的動力。

那么到怎樣的使用頻次,公共樁可以賺錢呢?恒大研究院針對直流快充樁和交流慢充樁,分別做了如下表所示的模型測算:

| 直流快充樁盈虧平衡點測算 | |||||||

| 盈虧平衡點使用率(%) | 服務費(元/kwh) | ||||||

| 0.6 | 0.8 | 1.0 | 1.2 | 1.4 | 1.6 | ||

| 設備使用年限 | 5 | 6.6% | 4.9% | 3.9% | 3.3% | 2.8% | 2.5% |

| 6 | 5.5% | 4.1% | 3.3% | 2.8% | 2.4% | 2.1% | |

| 7 | 4.8% | 3.6% | 2.9% | 2.4% | 2.0% | 1.8% | |

| 8 | 4.2% | 3.1% | 2.5% | 2.1% | 1.8% | 1.6% | |

| 9 | 3.8% | 2.8% | 2.3% | 1.9% | 1.6% | 1.4% | |

| 10 | 3.4% | 2.5% | 2.0% | 1.7% | 1.5% | 1.3% | |

| 制表:汽車之家 行業頻道;來源:恒大研究員 | |||||||

| 交流慢充樁盈虧平衡點測算 | |||||||

| 盈虧平衡點使用率(%) |

服務費(元/kwh) |

||||||

| 0.6 | 0.8 | 1.0 | 1.2 | 1.4 | 1.6 | ||

| 設備使用年限 | 5 | 10.9% | 8.2% | 6.5% | 5.4% | 4.7% | 4.1% |

| 6 | 9.8% | 7.3% | 5.9% | 4.9% | 4.2% | 3.7% | |

| 7 | 9.0% | 6.8% | 5.4% | 4.5% | 3.9% | 3.4% | |

| 8 | 8.4% | 6.3% | 5.1% | 4.2% | 3.6% | 3.2% | |

| 9 | 8.0% | 6.0% | 4.8% | 4.0% | 3.4% | 3.0% | |

| 10 | 7.6% | 5.7% | 4.6% | 3.8% | 3.3% | 2.9% | |

| 制表:汽車之家 行業頻道;來源:恒大研究院 | |||||||

由表可見,直流快充樁和交流慢充樁,以最短的設備使用5年計算,其各自要達到中位數水平的盈虧平衡點使用頻率分別為3.6%和6%。按簡單平均法計,充電樁平均使用效率要提升到4.8%,才能達到盈虧平衡。而當前根據全國平均水平測算的充電樁使用效率只有4%,北京、上海等新能源汽車主要使用區域,單樁使用率只有1.3%左右。離純公共樁能賺錢的時間點仍有距離。

公共充電樁在有限的期間內還無法賺錢,則意味著有效公共樁建設將長期處于不足狀態,這進一步意味著將有一大批無法自行安裝私人樁的用戶,這樣壓制了一部分用戶對于新能源汽車的消費,甚至放棄購買汽車。它不僅影響新能源汽車推廣,還將拉低汽車銷量。

而公共充電樁無法掙錢的背后,既有新能源車單位密度不足的問題,也有充電樁建設布局不合理的問題,還有公共樁電價較高,使用公共樁充電成本過高的問題。

『北京某小區的公共充電樁(大的為直流快充樁,小的為交流慢充樁)』

隨著新能源汽車生產補貼逐步退坡乃至消失。接續補貼的市場化推廣政策,除了雙積分,更大的內容則應當是下大力氣解決基礎設施建設和用戶使用成本問題。

從當前政策的走向,業界大佬的呼聲,和巨頭的動向來看,鼓勵充電樁建設,優化充電優惠的時代很有可能在未來一兩年到來。充電樁行業將迎來真正大發展的時機。而消費者也將獲得實實在在的利益。

全文總結:

新事物的誕生,總會面臨著一系列的問題。而隨著新能源車行業的向上發展,相關基礎設施建設也必然會越發的健全。在新能源汽車即將面臨完全市場化競爭的當下,企業加速相關產業鏈的布局無疑是想占領“風口”,以期在市場“爆發”時能夠處于優勢地位,這無疑也是此時大眾、寶馬、戴姆勒在華建充電樁的原因,可能短時間效果不明顯,但長時間、大范圍的布局,無論對于市場,還是對于飽受充電難題的消費者來說,都無疑是利好。

相信在新能源車從政策導向一步步往市場導向發展的今天,產業鏈上下游只有把握住用戶的真實需求,解決痛點,才能吸引更多人接納并使用新能源汽車,并帶動充電服務市場的蓬勃發展,當然這也對于企業自身也是受益多多。至于未來市場到底會屬于哪家,或哪幾家,我們且看著。

“國外車企為何此時在華建充電樁?”由中國機電產品交易網(簡稱機交網)小編整理發布。如需要轉載,請注明文章來源,更多關于機電行業資訊,請點擊關注:中國機電產品交易網 機電信息

客服熱線:0551-69106578 業務咨詢:0551-69106578 郵箱:2268263116@qq.com

媒體合作: ??在線客服:

Copyright (c) 2012 機電產品交易網 . 版權所有 皖ICP備12004440號-2